جدول کامل حقوق و مزایای ۱۴۰۴ / از بن و مسکن تا حق اولاد و مالیات/ کارگران، سربازان و بازنشستگان چقدر میگیرند؟

حداقل حقوق ۱۴۰۴ موضوعی است که توجه بسیاری از کارشناسان و فعالان اجتماعی را به خود جلب کرده است. که شورای عالی کار با توجه به نرخ تورم پایه حقوق را ۱۰۷,۳۷۳,۳۳۶ ریال به تصویب رسانده است.

با افزایش چشمگیر نرخ تورم و بهبود شرایط اقتصادی، تعیین حداقل دستمزد برای کارگران و کارمندان در سال ۱۴۰۴ اهمیت ویژهای پیدا کرده است. شورای عالی کار پس از برگزاری جلسات متعدد با حضور نمایندگان دولت، کارفرمایان و کارگران، دستمزد و سایر مزایای قانونی را بهگونهای تنظیم نموده است که با شرایط موجود همخوانی داشته باشد.

قانون تعیین حداقل حقوق ۱۴۰۴

۱. ماده ۴۱ قانون کار و الزام پرداخت حداقل دستمزد

بر اساس ماده ۴۱ قانون کار، کارفرمایان موظفند تا دستمزدهایی را پرداخت نمایند که هیچ کارگری کمتر از حداقل میزان تعیین شده دریافت نکند. این قانون بهمنظور محافظت از حقوق کارگران و تضمین معیشت مناسب خانوادههای کارگری تدوین شده است.

۲. تصویب دستمزد و مذاکرات شورای عالی کار

در جلسات متعدد شورای عالی کار، مباحث مربوط به تعیین دستمزد سال ۱۴۰۴ با در نظر گرفتن شرایط اقتصادی، نرخ تورم و سبد معیشت به بحث گذاشته شد. در یکی از نشستهای کلیدی، تصویب افزایش ۴۵ درصدی حداقل دستمزد صورت گرفت که منجر به افزایش مبالغ پایه حقوق کارگران به رقمهای جدید شده است.

جدول حداقل حقوق و مزایا در سال ۱۴۰۴

۱. حقوق ۱۴۰۴ کارگران

یکی از نکات مهم در تعیین حقوق، میزان دستمزد روزانه میباشد. بر اساس مصوبات جدید، حداقل دستمزد روزانه برای کارگران مشمول قانون کار برابر با ۳,۴۶۳,۶۵۶ ریال است. با احتساب تعداد روزهای ماه (۳۰ یا ۳۱ روز) حقوق 1404 کارگران به ترتیب به ۱۰۳,۹۰۹,۶۸۰ و ۱۰۷,۳۷۳,۳۳۶ ریال افزایش مییابد.

۲. بن خوار و بار

بن خوار و بار یکی از مزایای اصلی محسوب میشود که با افزایش از ۱۴,۰۰۰,۰۰۰ ریال به ۲۲,۰۰۰,۰۰۰ ریال تعیین گردیده است. این بن به عنوان کمک هزینه اقلام مصرفی خانوار، نقش مهمی در تأمین بخشی از هزینههای زندگی کارگران دارد.

۳. حق مسکن

حق مسکن ماهانه برای کارگران به مبلغ ۹,۰۰۰,۰۰۰ ریال ثابت در نظر گرفته شده است. این مبلغ به عنوان یک هزینه ثابت در محاسبه حقوق درج شده و از سالهای گذشته تغییر چندانی نداشته است.

۴. حق تاهل و حق اولاد سال ۱۴۰۴

حق تاهل برای کارگران متأهل به مبلغ ۵,۰۰۰,۰۰۰ ریال در ماه تعیین شده است. همچنین حق اولاد، که به عنوان مزایای عائلهمندی محسوب میشود، برای هر فرزند معادل سه برابر دستمزد روزانه (حدود ۱۰,۳۹۰,۹۶۸ ریال) محاسبه میشود.

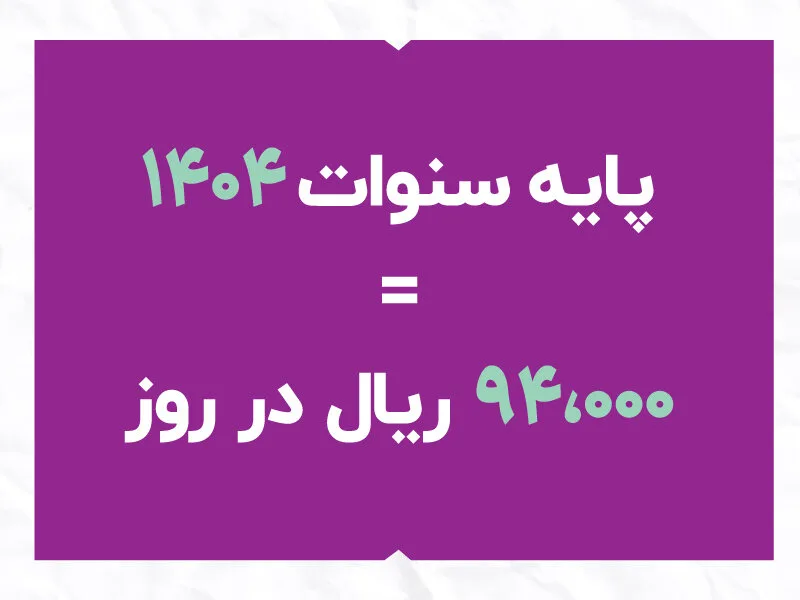

۵. پایه سنوات سال ۱۴۰۴

پرداخت پایه سنوات به کارگرانی که دارای حداقل یک سال سابقه کار هستند، روزانه ۹۴,۰۰۰ ریال و بهصورت ماهانه حدود ۲,۸۲۰,۰۰۰ ریال محاسبه میشود. این مزایا علاوه بر جبران گذر زمان کاری، تأثیر مستقیمی در محاسبه مزایای پایانکار و عیدی دارند.

طبق بخشنامه شورای عالی کار باید به چند نکته در خصوص پایه سنوات دقت داشته باشید.

- نکته اول آن است که طی آنچه شورای عالی کار و وزارت کار تعیین کرده اند، مبلغ پایه سنوات برای کارگران به صورت روزانه ۹۴.۰۰۰ ریال است. در حالی که این مبلغ برای هر ماه ۲.۸۲۰.۰۰۰ ریال در ماه ۳۰ روزه و مبلغ ۲.۹۱۴.۰۰۰ ریال در ماه های ۳۱ روزه می باشد.

۶. افزایش مزایا و نحوه محاسبه

تغییرات در نحوه محاسبه مزایا مانند بن خوار و بار، حق اولاد و پایه سنوات نیز همراه با افزایش درصدی به تصویب رسید. به عنوان مثال، حق اولاد از مبلغ ۷,۱۶۶,۰۰۰ ریال در سال ۱۴۰۳ به ۱۰,۳۹۰,۹۶۸ ریال در سال ۱۴۰۴ افزایش یافته است.

همچنین، افزایش بن خوار و بار از ۱۴,۰۰۰,۰۰۰ ریال به ۲۲,۰۰۰,۰۰۰ ریال و افزایش پایه سنوات به میزان ۹۴,۰۰۰ ریال در روز از دیگر تغییرات قابل توجه میباشد.

محاسبات ساعات کار موظفی و اضافه کاری سال ۱۴۰۴

ساعت کاری موظفی سال ۱۴۰۴

محاسبه دقیق ساعات کار موظف به عنوان مبنای اصلی برای تقسیم دستمزد به صورت ساعتی اهمیت ویژهای دارد. مزد هر ساعت کاری برابر با ۴۷۲,۵۳۱ ریال است که از تقسیم دستمزد روزانه بر ضریب معین محاسبه میشود.

نحوه محاسبه ساعت کاری سال ۱۴۰۴

۱. محاسبه ساعات هفتگی و روزانه

طبق مقررات قانونی، ساعت کاری هفتگی برای کارگران ۴۴ ساعت تعیین شده است. تقسیم یکنواخت این مقدار بر ۶ روز کاری منجر به محاسبه ساعت کاری روزانه به صورت زیر میشود:

ساعت کاری روزانه = ۴۴ ÷ ۶ ≈ ۷.۳۳ ساعت (حدود ۷ ساعت و ۲۰ دقیقه)

توجه به این نکته ضروریست که در برخی کارگاهها بر اساس توافق میان کارگر و کارفرما، ممکن است توزیع ساعات در برخی روزها متفاوت باشد؛ اما مجموع ساعات کار در هفته باید همان مقدار ۴۴ ساعت باقی بماند.

۲. محاسبه ساعات ماهانه ۱۴۰۴

برای محاسبه دقیق ساعت کار موظفی ماهانه، ابتدا باید تعداد روزهای کاری واقعی هر ماه تعیین شود. از کل روزهای ماه، روز جمعه و سایر تعطیلات رسمی کسر میشود. فرمول محاسبه بهصورت زیر است:

ساعت کاری ماهانه = تعداد روزهای غیرتعطیل در ماه × ۷.۳۳

به عنوان نمونه، در ماه بهمن که ۳۰ روز دارد و در آن ۶ روز به دلیل تعطیلات رسمی و جمعه کسر شدهاند، تعداد روزهای کاری خالص به ۲۴ روز میرسد؛ از این رو ساعت کار موظفی برابر با:

ساعت ۱۷۶ ≈ ۲۴ × ۷.۳۳

۳. محاسبه اضافه کاری

اضافه کاری به عنوان جبران زمانهای کاری اضافی و مشمول افزایش دستمزد، با استفاده از یک ضریب افزایش (به عنوان مثال ۱.۴) محاسبه میگردد. بنابراین، مزد هر ساعت اضافه کاری مطابق با جداول به ۶۶۱,۵۴۴ ریال میرسد.

همچنین، محاسبات مربوط به هر ساعت جمعهکاری و شبکاری بر اساس ضرایب متفاوت در جداول مشخص شده است.

انواع اضافه کاری در سال ۱۴۰۴

اضافه کاری بر اساس شرایط و زمان انجام آن به دستههای مختلف تقسیم میشود. در ادامه به شرح انواع اضافه کاری و ضریبهای آن پرداخته میشود:

- اضافه کاری عادی:

زمانی که کارگر در روزهای کاری عادی، علاوه بر ساعات مقرر فعالیت میکند؛ این اضافه کاری با افزایش ۴۰ درصد از مزد عادی محاسبه میشود. - اضافه کاری جمعه:

در صورتی که کار در روز جمعه انجام شود، علاوه بر ۴۰ درصد اضافه کاری، برای جمعه کاری نیز ۴۰ درصد اضافی لحاظ میشود، بنابراین مزد ساعت کار در جمعه به ۱۸۰٪ از مزد عادی میرسد. - اضافه کاری شبانه:

ساعات کار از ۱۰ شب تا ۶ صبح، مشمول فوقالعاده شب کاری ۳۵ درصد به علاوه ۴۰ درصد اضافه کاری است؛ بنابراین ضریب محاسبه مجموعاً ۱۷۵ درصد میباشد. - اضافه کاری تعطیل کاری:

در روزهای تعطیل رسمی (به جز جمعه در صورت تعویض با روز دیگر) نیز اضافه کاری طبق اصل ۴۰ درصد مشمول دریافت مزد اضافی محسوب میشود. - اضافه کاری در قراردادهای پاره وقت

برای کارگرانی که ساعات کاری آنها کمتر از ۴۴ ساعت در هفته است، اضافه کاری محاسبه نمیشود. تنها زمانی که ساعات کاری موظفی تکمیل شده و بعد از آن نیز فعالیت صورت گیرد، اضافه کاری و مبالغ مربوط به آن به حق کارگر تعلق خواهد گرفت.

این ضریبها موجب میشوند که کارگر در شرایط مختلف فعالیت، مزایای متفاوتی دریافت کند که در فهرست مزایای حقوقی کارگران به دقت درج شده است.

مالیات حقوق سال ۱۴۰۴

طبق مصوبات لایحه بودجه سال ۱۴۰۴، سقف معافیت مالیاتی برای حقوقبگیران تا مبلغ ۲۴,۰۰۰,۰۰۰ ریال تعیین شده است. به ازای درآمدهای بالاتر، مالیات به صورت پلکانی با درصدهایی از ۱۰ تا ۳۰ درصد محاسبه میشود.

حداقل حقوق ۱۴۰۴ ویژه گروههای شغلی

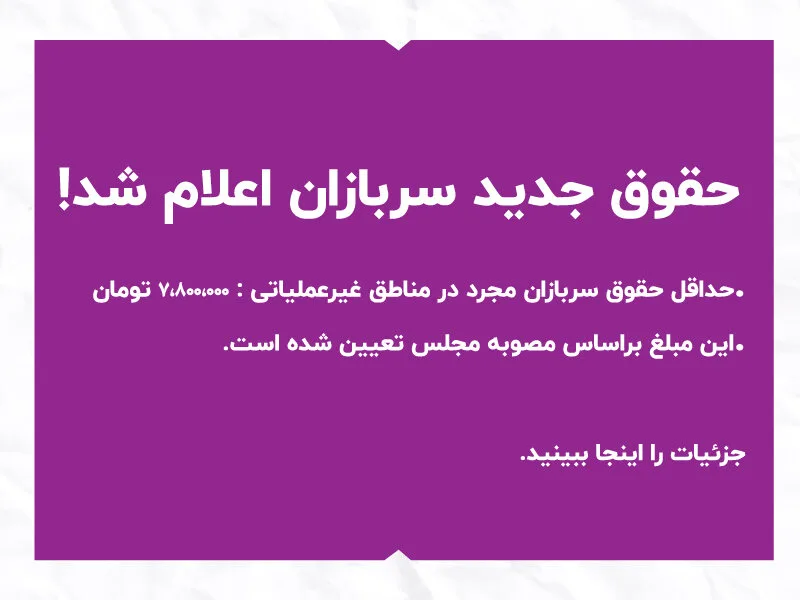

۱. حقوق سربازان سال ۱۴۰۴

یکی از مصوبات مهم در حوزه نیروی نظامی، حقوق سربازان میباشد. طبق مصوبات شورای عالی کار و بررسیهای صورتشده، حقوق سربازان در سال ۱۴۰۴ به شرح زیر است:

- سربازان مجرد در مناطق غیرعملیاتی: ۷,۸۰۰,۰۰۰ تومان

- سربازان وظیفه مجرد در مناطق عملیاتی: ۹,۷۵۰,۰۰۰ تومان

- سربازان متأهل بدون فرزند: ۱۱,۷۰۰,۰۰۰ تومان

همچنین در صورتی که سربازان دارای فرزند باشند، محاسبات مطابق با ضوابط قانون جوانی جمعیت تعیین میشود.

۲. حقوق بازنشستگان سال ۱۴۰۴

حقوق بازنشستگان و وظیفه بگیران نیز با توجه به سنوات خدمت و صندوقهای مرتبط در سال ۱۴۰۴ با افزایش قابل توجهی تعیین شده است.

حداقل حکم حقوق بازنشستگان به رقم ۱۱,۷۰۰,۰۰۰ تومان افزایش یافته که با رشد ۲۰ تا ۳۰ درصد نسبت به سال گذشته بهبود معیشتی چشمگیری به همراه دارد.

نتیجهگیری

در پایان میتوان گفت تصویب دستمزد و مزایای قانونی سال ۱۴۰۴، با افزایش قابل توجه ۴۵ درصدی و اعمال تغییرات در اجزای مختلف حقوق، به عنوان یک گام اساسی در جهت بهبود معیشت کارگران و کارمندان کشور محسوب میشود. این تغییرات نه تنها باعث افزایش قدرت خرید خانوادههای کارگری میشود بلکه منجر به کاهش اختلافهای درآمدی میان گروههای مختلف نیروی کار نیز خواهد شد.